La drôle de reprise du marché immobilier

Partagez

Le Crédit Agricole a révélé en octobre 2016 sa note de perspectives dédiée à l’immobilier résidentiel : constat de la bonne santé du marché, et réserves pour l’avenir.

Dans l’ancien comme dans le neuf, la reprise du marché immobilier marque un contraste fort avec les années passées, ainsi qu’avec les autres secteurs économiques.

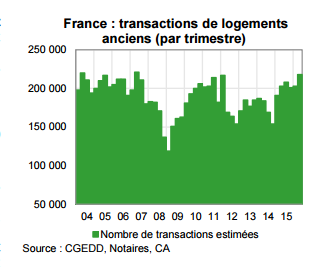

Dans l’ancien : + 15 % en un an, après + 15 % l’année dernière ; près de 850 000 logements vendus, c’est mieux que le précédent record.

Dans le neuf, avec près de 122 000 ventes prévues en 2016, c’est une hausse de +18 % par rapport à l’année dernière. Les ventes aux investisseurs y sont pour beaucoup, qui ont bondi de 44%.

Les ventes de maisons individuelles (hors promoteur) sont aussi en progrès (+13 %)

L’encours de logements neufs se réduit naturellement devant l’enthousiasme des acheteurs, avec seulement 6 % de logements achevés disponibles.

La construction, qui réagit toujours avec un temps de retard sur les signatures, est repartie à son tour en 2016. + 7,7 % en un an, + 10 % à l’horizon de la fin d’année, et une hausse de 11,4 % des permis de construire.

Dans l’ancien comme dans le neuf, la reprise du marché immobilier marque un contraste fort avec les années passées, ainsi qu’avec les autres secteurs économiques.

Dans l’ancien : + 15 % en un an, après + 15 % l’année dernière ; près de 850 000 logements vendus, c’est mieux que le précédent record.

Dans le neuf, avec près de 122 000 ventes prévues en 2016, c’est une hausse de +18 % par rapport à l’année dernière. Les ventes aux investisseurs y sont pour beaucoup, qui ont bondi de 44%.

Les ventes de maisons individuelles (hors promoteur) sont aussi en progrès (+13 %)

L’encours de logements neufs se réduit naturellement devant l’enthousiasme des acheteurs, avec seulement 6 % de logements achevés disponibles.

La construction, qui réagit toujours avec un temps de retard sur les signatures, est repartie à son tour en 2016. + 7,7 % en un an, + 10 % à l’horizon de la fin d’année, et une hausse de 11,4 % des permis de construire.

Une reprise incontestable

Dans l’ancien comme dans le neuf, la reprise du marché immobilier marque un contraste fort avec les années passées, ainsi qu’avec les autres secteurs économiques.

Dans l’ancien : + 15 % en un an, après + 15 % l’année dernière ; près de 850 000 logements vendus, c’est mieux que le précédent record.

Dans le neuf, avec près de 122 000 ventes prévues en 2016, c’est une hausse de +18 % par rapport à l’année dernière. Les ventes aux investisseurs y sont pour beaucoup, qui ont bondi de 44%.

Les ventes de maisons individuelles (hors promoteur) sont aussi en progrès (+13 %)

L’encours de logements neufs se réduit naturellement devant l’enthousiasme des acheteurs, avec seulement 6 % de logements achevés disponibles.

La construction, qui réagit toujours avec un temps de retard sur les signatures, est repartie à son tour en 2016. + 7,7 % en un an, + 10 % à l’horizon de la fin d’année, et une hausse de 11,4 % des permis de construire.

Dans l’ancien comme dans le neuf, la reprise du marché immobilier marque un contraste fort avec les années passées, ainsi qu’avec les autres secteurs économiques.

Dans l’ancien : + 15 % en un an, après + 15 % l’année dernière ; près de 850 000 logements vendus, c’est mieux que le précédent record.

Dans le neuf, avec près de 122 000 ventes prévues en 2016, c’est une hausse de +18 % par rapport à l’année dernière. Les ventes aux investisseurs y sont pour beaucoup, qui ont bondi de 44%.

Les ventes de maisons individuelles (hors promoteur) sont aussi en progrès (+13 %)

L’encours de logements neufs se réduit naturellement devant l’enthousiasme des acheteurs, avec seulement 6 % de logements achevés disponibles.

La construction, qui réagit toujours avec un temps de retard sur les signatures, est repartie à son tour en 2016. + 7,7 % en un an, + 10 % à l’horizon de la fin d’année, et une hausse de 11,4 % des permis de construire.

Des prix encore sages

Si un marché très actif est généralement signe d’une tendance à la hausse des prix, ceux-ci sont demeurés stables : +0,3 % pour les appartements, + 0,8 % pour les maisons. Cela étant, le schéma est changeant selon les régions : à côté des hausses à Bordeaux et Lyon, on constate des baisses à Nîmes ou à Poitiers. A Paris, la hausse des prix est de 3% en un an. Il faut dire que la correction après l’envolée des prix était restée timide : - 7 % pour l’ensemble depuis 2011. Les prix sont donc encore à la fois suffisamment élevés, mais assez intéressants pour que le marché s’en empare.Les crédits en plein boom

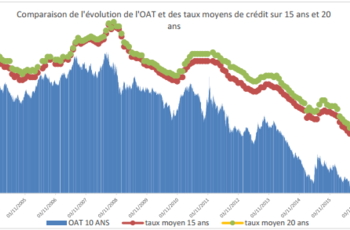

Cette dynamique s’appuie sur un phénomène, les taux d’intérêt ultra-bas, qui incitent à l’achat à crédit, ainsi qu’au rachat de crédits plus anciens. Le volume des crédits accordés avait augmenté de 3,9% fin 2015, les chiffres seront similaires en 2016, avec un encours record de 232 Milliards d’euros.Une tendance durable ?

On peut espérer que cette situation plus que satisfaisante doive perdurer. Mais elle tient sur deux grands atouts : des taux d’intérêt ultra-incitatifs et les mesures favorables de l’Etat (Pinel et PTZ). Ces facteurs opèrent sur un marché dont les prix évoluent peu. L’ensemble semble un peu artificiel au regard de la situation économique du pays, qui n’émerge que lentement de son inertie. Une telle situation doit tôt ou tard peser sur les investissements immobiliers des particuliers. Cependant, le dynamisme démographique, le goût très fort pour l’accession, le maintien probable des incitations fiscales, la position de l’immobilier comme placement financier sont là pour maintenir la tendance. Deux hypothèses- Si les taux d’intérêt remontent, ce qui est probable, même modérément, les prix élevés deviendront un frein qui fera revenir le marché à un développement plus modéré, de l’ordre de 5%. Le maintien des mesures en faveur du neuf permettant de maintenir la tendance positive.

- Si les taux demeurent ce qu’ils sont (on ne peut plus imaginer de nouvelles baisses), 2017 sera une nouvelle excellente année, avec une progression toutefois plus lente.

À lire également